4月26日,中央财经委会议强调基础设施是经济社会发展的重要支撑。

4月29日,中央政治局会议提出,要全面加强基础设施建设,并利用好各类货币政策工具进行支持。

据新华社5月6日报道,国务院办公厅近日印发《关于推进以县城为重要载体的城镇化建设的意见》,到2025年,以县城为重要载体的城镇化建设取得重要进展。

曾经的“顶流”大基建要回来了吗?此次基建重点领域在哪?哪些公司有望接力龙头?报告酱梳理了相关10篇报告,分别从2022年重大项目计划完成额、2021年业绩等角度,试图分享上述问题的答案。

“稳增长”首要抓手,有望全年景气

今年以来,疫情对经济的拖累进一步加大,由于物流、供应链等受到影响,工业生产也受到了较大的压力。在当前“保就业、稳增长和稳居民收入”的情况下,预计宏观经济逆周期调节力度将显著增强。而基建又是最主要的逆周期调节的抓手之一,今年基建对宏观经济的支撑作用格外凸显。

中信《“稳增长”抓手专题:从资金角度看全年基建增长》中认为,预计年内基建投资将有亮眼表现,全年增速有望达到10%以上,主要理由如下:

“有空间做”:五年规划进入集中开工之年,项目储备丰富。

“有能力做”:资金来源均有改善。其中,财政前置将成为基建高增长的重要驱动之一,近期新增的社会资金、PPP、REITs等都可对基建资金来源构成一定补充。

“有意愿做”:地方的监督考核机制发生积极变化。

另外,5月6日发布的《意见》,也提到要求因地制宜补齐县城短板弱项,增强县城综合承载能力,提升县城发展质量。从目前来看,国内县城基数庞大但前期基础设施投资强度均相对较低,内生需求旺盛,在政策指导推动下,以县城为重要载体,以市政交通设施、环境基础设施等为重点方向的市政公用工程建设将成为城镇化补短板重点,有望催生出较为广阔的基础设施建设需求。

2022年各省重大项目计划完成额

兴业就各省份2022年重大项目年度计划完成额和总投资额进行了分析,并得出:浙江、安徽、河南、广东和山东五个省份兼备短期和中期的投资发力意愿且资金端充足有保障。从专项债来看,广东、山东、浙江、河南和安徽作为储备项目较多,施工条件好的省份,后续有望得到专项债下放额度倾斜;从城投债来看,除内蒙古和宁夏外,其余省份地方政府财政和债务风险相对较低。

另外,从一般性公共预算来看,在“稳增长”目标下,财政政策逆周期调控受到强化,基建有望得到财政端倾斜,7个省市一般公共预算支出中基建领域相关支出有望得到提升。

两大重点领域

从近几次会议来看,此次基建重点领域在哪?

交通、能源水利等网络型基础设施是压舱石,无论从体量还是重要性来看,对整个基础设施均起到引领作用;围绕城市群的基础设施建设将是未来基建投资的重要方向之一;在网络型和产业升级基础设施等领域,新老基建相互融合,预计未来规模将加速扩张;农业农村基础设施也是重要的补短板方向,农林水利、城乡冷链物流和高标准农田是重点领域。

从“十四五”各省市重大项目规划来看,交通运输、能源水利占比超七成,是基建领域的绝对大头。此次会议将其定义为网络型基础设施,无论从体量还是重要性来看,对整个基础设施均起到引领作用。

龙头都有哪些?

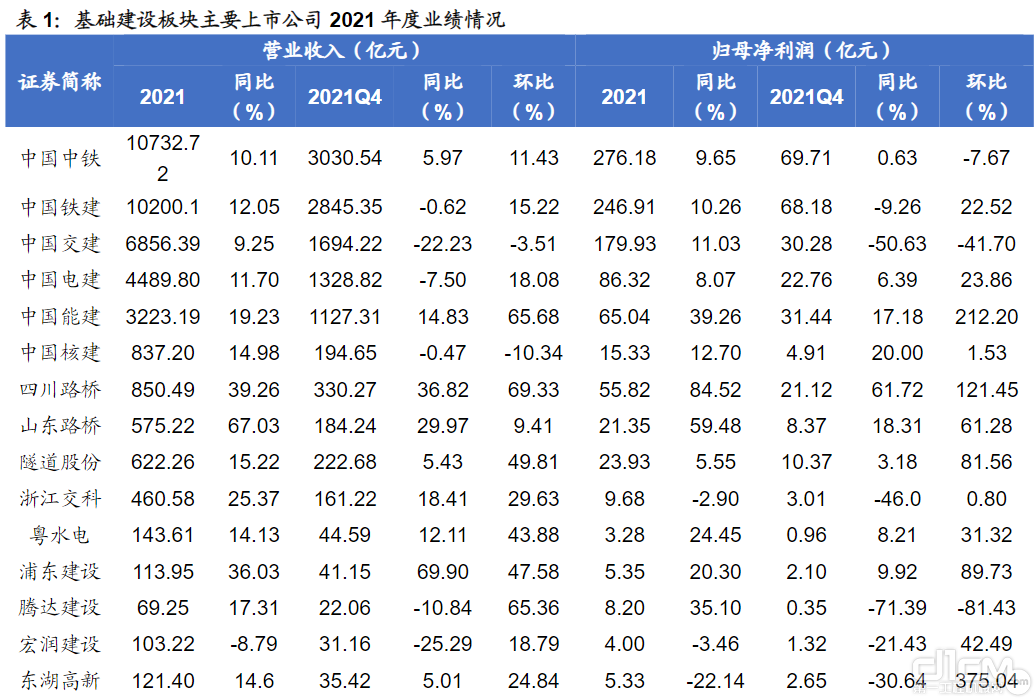

从2021年业绩情况来看,国海证券《建筑装饰行业深度研究:“稳增长”政策发力叠加需求回暖,看好基建板块投资机会》重点研究了49家基础建设行业上市公司数据,认为行业整体稳健增长。

基础建设板块主要上市公司2021年度业绩情况

在主要上市公司中,前几大央企及地方国企均实现营收与归母净利润正增长。其中,中国中铁、中国铁建、中国交建、中国电建四大建筑央企营收与归母净利润增速维持在10%上下,显示出传统基建板块在稳定宏观经济方面的重要作用,随着“稳增长”持续发力,建筑央企业绩增速或加快。地方建筑国企层面,四川路桥、山东路桥等传统基建公司在稳增长中的支撑作用较突出,业绩实现大幅增长。中信证券首席经济学家明明指出,自上而下的政策变化将推动基建项目和融资更加顺畅。从机构关注度来看,基建建设板块中中国铁建、中国中冶、中国中铁、中国电建、中国交建均获得15家以上机构评级。

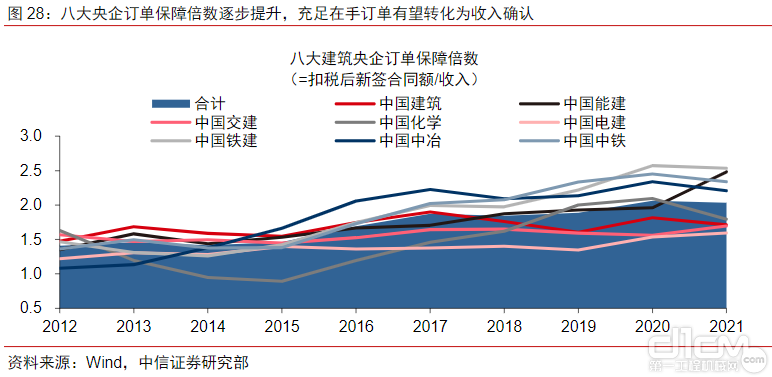

并且,八大央企合计订单保障倍数自2012年的1.4左右逐步提升至2021年的2左右,在手订单充足,奠定未来收入持续增长基础。

八大央企订单保障倍数逐步提升,充足在手订单有望转化为收入确认

兴业证券从地方国企标的中分析,认为广东、安徽、山东、浙江和河南从重大项目发力意愿和资金支撑两方面均具备发力条件。由此,筛选了这五个省份中最有望受益于“稳增长”下重大项目发力的相关国企标的,例如粤水电、苏交科、安徽建工、设计总院。

安信证券则认为,在配置主线上,可以围绕“两新一重”基建龙头及“双碳”背景下“建筑+”新业务板块积极布局:

“两新一重”基建龙头。如中国建筑、中国中铁、中国交建、中国铁建、中国中冶等建筑央企和山东路桥,安徽建工等区域基建龙头。

基建勘察设计优质标的。设计总院、华设集团位居产业链前端,优先受益稳增长目标下基建需求释放,市占率提升可期。

抽水蓄能方面,随着新型电力系统建设推进,我国电力系统能源结构逐步发生改变,储能需求随之提升,作为储能最重要的方式,抽水蓄能得到了国家政策大力支持,未来抽水蓄能将进入高速增长,可以关注中国电建、粤水电和安徽建工。

地产链和装配式建筑设计,有望成为碳中和目标下的重要发展领域,其中可以关注华阳国际、筑博设计。

国泰君安则给出两个大方向——老基建四条线和地产链。

老基建里,看好央企国改,推荐中国中铁(股权激励)/中国铁建/中国交建等;钢结构推荐鸿路钢构/富煌钢构;设计推荐华设集团/苏交科/设计总院等;地方基建推荐X路桥/粤水电等。

地产链方面,认为保障房是结构性亮点:首推EPC龙头中国建筑(估值最低);设计华阳国际/中衡设计等受益;装饰推荐亚厦股份/金螳螂,受益全筑股份/广田集团/东易日盛/中装建设等;PC远大住工等受益。

|

上一条:如何清洁汽车空调

下一条:新能源公路车即将爆发?氢能重卡进入4家“新势力” |

返回列表 |

车用空调领域更具价值的合作伙伴

苏公网安备32030002000227

苏公网安备32030002000227

版权所有 : 徐州新润智能科技有限公司

技术支持:网商天下